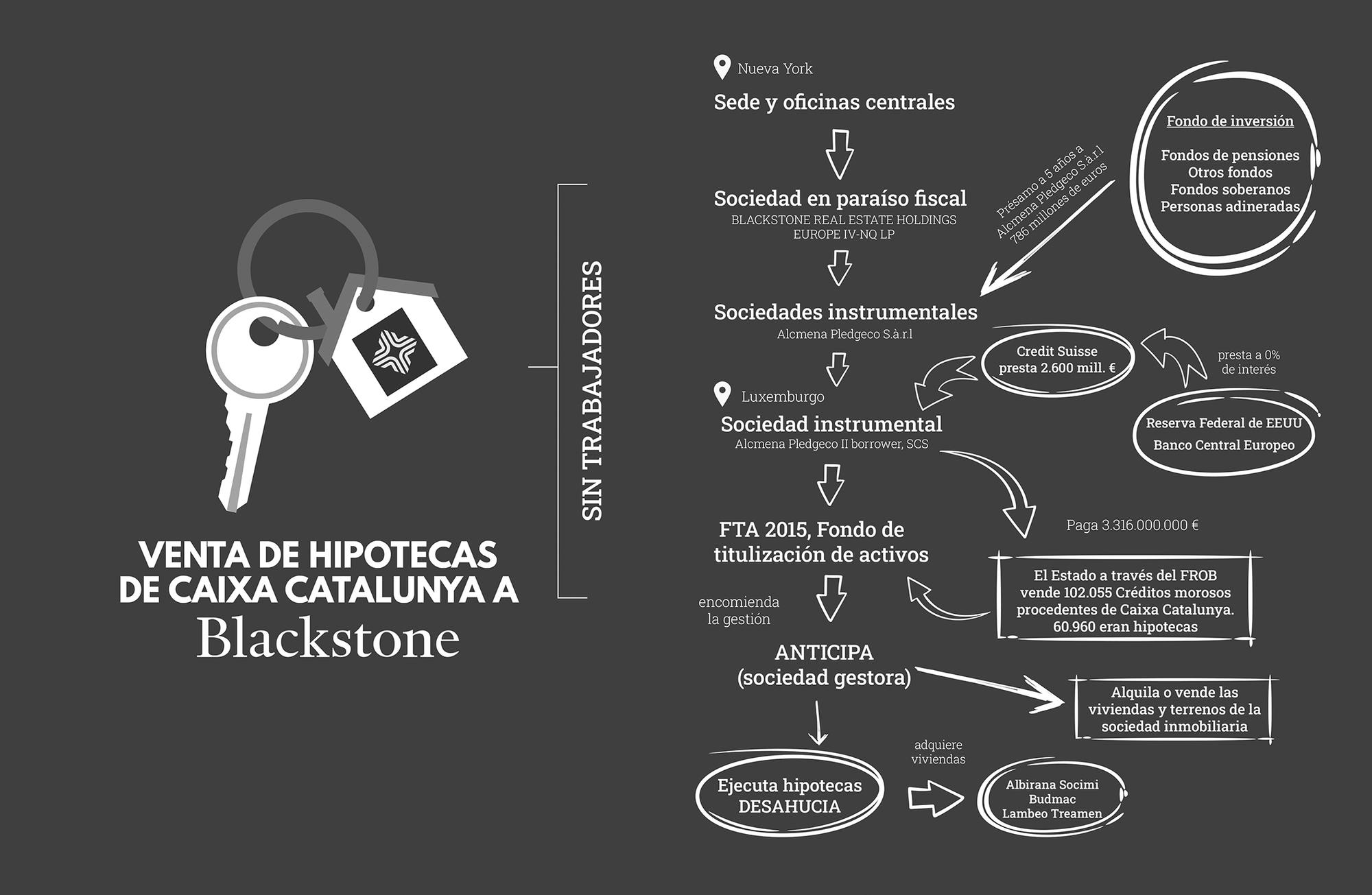

Blackstone ha comprado en la última década en España al menos 146.320 viviendas y 81.095 préstamos, junto con una masa indeterminada de promociones residenciales y de suelos edificables. Su modelo de negocio sigue generando miles de desahucios.

A mediados de los años 80 surgieron en Wall Street muchas empresas financieras para comerciar con la deuda y las necesidades básicas. Estas compañías, conocidas como fondos buitre, hacen negocio con derechos constitucionales como el acceso a la vivienda y la protección de la salud. Sin embargo, no hay mucha información sobre cómo funcionan estas compañías.

¿Pero qué son realidad los fondos buitre? Para explicarlo, El Salto ha formado parte de una investigación sobre deuda y fondos de inversión, en colaboración con Tagesspiegel Innovation Lab y con el proyecto transfronterizo European Cities Investigative Journalism Accelerator.

Hace unos meses El Salto publicó el primer reportaje de esta serie, en el que se profundizaba en las estrategias que utilizaron los fondos de inversión para hacerse con gigantescas carteras de vivienda a través de los créditos morosos o impagados. Entre esas empresas que desembarcaron en Europa aprovechando la crisis inmobiliaria destacó desde un principio Blackstone. Esta empresa nacida a mediados de los 80 se ha convertido en el fondo buitre con peor reputación y en un sinónimo de abuso en buena parte del mundo. La situación ha llegado hasta el punto de que el Gobierno socialdemócrata de Dinamarca llamó Ley Anti-Blackstone a una de las normas que promulgó para proteger al inquilino.

Blackstone es el segundo fondo buitre que más compras de vivienda hizo en Europa durante la última década. Solamente en España, Blackstone se ha hecho con al menos 146.320 viviendas y 81.095 préstamos, junto con una masa indeterminada de promociones residenciales y de suelos edificables. Buena parte de esas viviendas compradas por el fondo buitre, unas 70.000 hipotecas y deudas de 40.000 personas, estaban encuadradas en la llamada Operación Hércules, la mayor fuente de desahucios en varias zonas de España, particularmente en Catalunya.

Blackstone acepta su mala reputación, puesto que no le importa lo que deja atrás. Antes de llegar a un sitio, Blackstone piensa en cómo irse

Blackstone maniobró para realizar esta operación sin poner prácticamente dinero. Los fondos buitre tienen una dimensión política que los medios de comunicación suelen omitir. Mediante sus compras en Europa y en Estados Unidos, Blackstone convirtió en tributarios a cientos de miles de personas, en muchos casos de por vida. Fondos como Cerberus, Lone Star y Blackstone pudieron hacer estas compras gracias a la supremacía de Estados Unidos en las relaciones internacionales. Un dominio que se manifiesta en el papel del dólar como fuente de poder. Wall Street ha diseñado a su antojo un sistema político en torno a su moneda que trasciende las meras relaciones económicas y que es, más bien, un nuevo imperialismo. De allí ha surgido Blackstone.

La lucha de Alvard contra Blackstone

Quizá porque ya lo perdió una vez, Alvard Safrazyan está luchando para conservar su hogar. A finales de los años 90 tuvo que vender todos sus bienes para escapar de la guerra en Armenia con su marido y con su bebé. Abandonaron su hogar y llegaron a Siria. Tras pasar una odisea, lograron atravesar el Mediterráneo y se asentaron en Barcelona. Allí decidieron echar raíces para sobreponerse al trauma que les había causado el exilio. En Barcelona nació su segundo hijo y su familia comenzó a prosperar.

En el año 2004 compraron una vivienda que tendrían que reformar completamente. La financiaron mediante una hipoteca concedida por Caixa Tarragona. Fueron pagando las cuotas puntualmente hasta que llegó la crisis. Ambos perdieron su empleo. Esta situación, agravada por una subida drástica de los intereses, les impidió cumplir puntualmente con el pago de los plazos de la hipoteca. La caja les ofreció un nuevo préstamo para que fueran pagándola. “No te preocupes, ingresad lo que podáis cada mes”, les aconsejaron en su oficina. Así iban pagando lo que podían. Esto era la mayor parte de la cuota mensual de la hipoteca. Un pago que realizaban para conservar un hogar que les garantizaba la estabilidad familiar.

Sin embargo, la crisis también afectó a Caixa Tarragona. La caja cambió su política tras su integración en Caixa Catalunya, que también estaba al borde de la quiebra. Hace diez años, el Estado las nacionalizó con un coste que superaba los 20.000 millones de euros. Solamente el rescate de Bankia superó el coste de nacionalizar Caixa Catalunya. En aquel año, Alvard recibió la notificación de ejecución hipotecaria sin previo aviso. Pero no solo fue un caso particular. Miles de personas recibieron órdenes de desalojo y no se negoció una alternativa.

En el caso de la familia Safrazyan, Caixa Cataluña no les había informado de que solamente se podía conservar la propiedad de la vivienda si se pagaba el total de la hipoteca. Tampoco les había explicado que los pagos parciales no servían de nada para evitar el desahucio. Inmediatamente acudieron a las oficinas de Caixa Catalunya para ver cómo podían solucionar su situación. Sin embargo, los empleados les dijeron que su hipoteca ya no era de la caja sino de otra entidad llamada Anticipa.

El motivo de que el nuevo dueño era esta empresa tenía que ver con la política de vivienda del Gobierno del Partido Popular. Este había vendido las hipotecas problemáticas de la antigua caja. Así, 102.055 familias quedaron endeudadas con Anticipa, que es una sociedad del grupo Blackstone. En muchos hogares está deuda se mantendrá de por vida: el paso del tiempo ha hecho que se multiplique debido a los intereses.

Como dice la socióloga Saskia Sassen, el funcionamiento de Blackstone se asemeja a la explotación de una mina. Una mina que se abandonará cuando se agote la veta del mineral

Desde entonces Anticipa se ha dedicado a amedrentar a sus deudores, tal y como señala Alvard. Lo hacen a través de llamadas a horas intempestivas y en las que se amenaza con el desahucio. Para que sus víctimas no los identifiquen, los cobradores utilizan diferentes números de teléfono, puntualiza. Resulta casi imposible negociar con ellos en persona y esto resulta desazonador para los deudores. El hostigamiento de Blackstone y la incertidumbre llegaron a provocarle una depresión a Alvard.

En contraposición, a varios directivos de la antigua inmobiliaria de la caja les ha ido muy bien tras la privatización de Caixa Cataluña. Algunos de los ejecutivos pasaron a dirigir la gestora inmobiliaria de Blackstone. Esto es, Anticipa. Ni siquiera se tuvieron que mudar de oficina: siguieron operando desde las antiguas instalaciones de la entidad en El Prat de Llobregat. Véase el caso de Eduard Mendiluce. El actual consejero delegado de Anticipa fue responsable de la política inmobiliaria que arruinó la caja. A pesar de estos hechos, no tiene pudor en intervenir en los medios de comunicación para aleccionar a la sociedad española en materia de vivienda.

Anticipa está especializada en hostigar a las personas en situación de vulnerabilidad para que abandonen su hogar. Le ofreció a Alvard una dación en pago. Esta implicaba perder todo lo pagado en el piso y lo invertido en su reforma. Ella no la aceptó y propuso negociar una alternativa. Blackstone comenzó el hostigamiento. La última oferta consistió en ofrecerles el alquiler de un piso inhabitable y que está situado en un entorno urbano desestructurado. Se trata de un ático sin ascensor, que tiene las paredes destrozadas y en el que no cabe una persona en el lavabo. “Si no espabilas, te vamos a mandar otra orden de desahucio”, amenazan los empleados de Blackstone. Aunque a Alvard la incertidumbre le está afectando psicológicamente, no quiere que su familia se disgregue. Por este motivo se aferra a su hogar.

Como dice la socióloga Saskia Sassen, el funcionamiento de Blackstone se asemeja a la explotación de una mina. Una mina que se abandonará cuando se agote la veta del mineral. El funcionamiento de un fondo es muy diferente de lo que era la esencia de una caja de ahorros. Estas entidades tenían una vinculación con el territorio que podía remontarse a varias generaciones. En contraposición, Blackstone acepta su mala reputación, puesto que no le importa lo que deja atrás. Antes de llegar a un sitio, Blackstone piensa en cómo irse. Como afirma Alvard: “Si por cualquier motivo estás atravesando un momento malo, te tiran a la calle. Quien tiene el dinero es quien tiene el mando”.

Blackstone, un imperio nacido de la deuda

El 15 de abril de 2015, Blackstone consiguió tener a 102.055 personas endeudadas en España. El Estado le había vendido las deudas de Caixa Catalunya por un precio muy barato. En ese paquete no solo se encontraba la deuda de los Safrazyan sino su futuro. Con esto se constata que los deudores han pasado a ser tributarios de Blackstone.

Esto se debe a la financiarización. La socióloga Greta Krippner definió la financiarización como un proceso iniciado en los años 70 en donde los beneficios de la economía provienen de canales financieros en lugar de canales productivos. Hasta que este fenómeno comenzó, las relaciones de dominio se basaban en el control del territorio. Sin embargo, el orden político creado en torno al dólar permite que las relaciones de dominio no necesiten ese control.

Actualmente los financieros de Londres o Nueva York consiguen que personas de lugares muy distantes tributen para ellos sin haberlos visto nunca

Desde la antigüedad cuando un caudillo quería enriquecerse tenía que invadir otros territorios para saquearlos. Si tenía la suficiente fuerza para someter a quienes vivían en ese territorio, los nuevos amos les imponían un tributo que adquiría una connotación religiosa para perdurar en el tiempo como decíamos en el anterior artículo de esta serie. El antropólogo David Graeber afirmaba que la deuda tiene un origen religioso que se encuentra en el origen de la civilización. Actualmente los financieros de Londres o Nueva York consiguen que personas de lugares muy distantes tributen para ellos sin haberlos visto nunca. Detrás de este poder hay unas relaciones de dominio que a menudo son invisibles. El nuevo imperialismo es, en buena medida, etéreo.

Qué es Blackstone

Uno de estos imperios etéreos es Blackstone. Sus armas no son castillos ni buques de guerra sino dinero y contratos. Con menos de cinco mil empleados Blackstone ha creado un imperio financiero que se extiende por todo el mundo gracias a la deuda. La fundaron dos altos ejecutivos provenientes del banco de inversión Lehman Brothers.

Los bancos de inversión se dedican a asesorar a grandes compañías en sus compras y a verificar las cuentas de las empresas que deciden comprar. Lo hacen organizando la financiación de la operación. Esto fue lo que justamente hizo Lehman Brothers durante más de un siglo y a lo que se dedicó Blackstone en sus inicios. Sin embargo, los fundadores de Blackstone pronto se dieron cuenta de que podían ganar mucho más dinero. ¿Cómo? Utilizando en beneficio propio la información obtenida con esas compras. Disponían del conocimiento del mundo financiero y del mercado, pero todavía les faltaba lo más importante: el capital para poder acometer esas inversiones. Por este motivo decidieron financiar sus operaciones mediante grandes préstamos. Obtener dinero prestado en Wall Street resulta mucho más sencillo que en cualquier otro lugar del mundo, si se tienen las relaciones adecuadas.

Sus armas no son castillos ni buques de guerra sino dinero y contratos. Con menos de cinco mil empleados Blackstone ha creado un imperio financiero que se extiende por todo el mundo gracias a la deuda

Los fondos de inversión de Wall Street tienen mucho poder dado que las pensiones son privadas en Estados Unidos. Paralelamente, los fondos de pensiones de EE UU tienen un capital mayor que el de los fondos de pensiones del resto del mundo. Esto se debe a que es temerario privatizar las pensiones en cualquier otro país. Si las cosas vienen mal dadas, muchos pensionistas quedarían en la indigencia. Esto no podría pasar en Estados Unidos. Su banco central, conocido como la Reserva Federal, goza de una capacidad casi ilimitada de crear dinero gracias a la hegemonía estadounidense. Esta le permite resolver cualquier problema financiero. Sea cual sea la cantidad de dinero que se precise. Durante el verano pasado, quebraron los bancos Silvergate, Silicon y Signature bank. Una quiebra que se produjo por sus inversiones temerarias en criptomonedas. Este tipo de inversiones demuestra que muchos financieros se comportan como ludópatas en un casino. El motivo de su irresponsabilidad es que saben que la Reserva Federal acudirá a rescatarlas cuando se queden sin blanca.

Alan Greenspan, que dirigió la Reserva Federal (FED) durante casi 20 años, lo explicó claramente: “Estados Unidos puede pagar cualquier deuda que tenga porque siempre podemos imprimir dinero para hacerlo. Por tanto, hay cero posibilidades de impago de la deuda”. La FED puede crear dólares de manera casi infinita porque el valor del dólar nunca se deteriora. El motivo de que el dólar siempre se mantenga a flote es que Estados Unidos exige al resto del mundo que el petróleo se venda y que se compre en dólares. Así, todos los países tienen que adquirir dólares para que sus máquinas puedan funcionar. De esta forma, el dólar nunca pierde su valor por más que Estados Unidos importe mucho más de lo que exporta y que presente cada año un gran déficit en sus cuentas públicas. El petróleo es la base material del super imperialismo, que es el nombre con el que el economista Michael Hudson identificó a la política exterior de su país.

¿De dónde sacan tanto dinero?

Las armas de los fondos de Wall Street son los contactos políticos y el enorme capital que pueden conseguir. Por eso, una entidad financiera ha de estar cerca de la fuente del dinero. Es decir, del banco central y, por tanto, del Estado. Blackstone ha seguido esta regla. Uno de los dos fundadores de Blackstone, Stephen Schwarzman, presidió el Foro estratégico y de Políticas que asesoraba a Donald Trump; mientras, el otro fundador de Blackstone, Peter Peterson, había sido secretario de comercio durante la administración de Nixon. Los fondos oportunistas extienden sus tentáculos en todo el mundo gracias a sus vínculos con la política.

Nació como un banco de inversión, pero, poco a poco, Blackstone se fue transformando en una gestora de fondos de inversión. Opera de la siguiente manera: Blackstone reúne capital ajeno en fondos de inversión que domicilia paraísos fiscales. Los fondos de pensiones, los gestores de patrimonios millonarios o los fondos soberanos de los países petroleros meten un capital en esos fondos de inversión, fondos que crean Blackstone y otras entidades. Proporcionan una rentabilidad alta al inversor y acuerdan un plazo de devolución que normalmente es de cinco años. Una vez que han conseguido el capital que pretendían, los gestores de Blackstone cierran el fondo. A partir de entonces son sus gestores y pueden invertir el dinero donde estimen conveniente sin rendir cuentas a los inversores.

Blackstone invierte el capital que ha acumulado en sectores en los que han visto que hay posibilidades de obtener grandes beneficios en un plazo de cinco años

Sin embargo, la mayor parte del capital que utiliza Blackstone, normalmente el 80%, proviene de la gran banca. El negocio de la banca con los fondos de inversión era sencillo durante los últimos años: tomaban el dinero prestado del Banco Central Europeo o la FED con un 0% de intereses y se lo prestaban a los fondos al 4%.

Blackstone invierte el capital que ha acumulado en sectores en los que han visto que hay posibilidades de obtener grandes beneficios en un plazo de cinco años. Una vez transcurrido el plazo, los gestores deben liquidar el fondo. Para ello, los gestores del fondo devuelven a los inversores la cantidad que aportaron en el fondo sumándole la rentabilidad pactada. Del mismo modo, los ejecutivos del fondo deben devolver a los bancos el dinero que prestaron al fondo. En este esquema quien puede obtener los mayores beneficios es el gestor del fondo, es decir, Blackstone. Un gestor que con muy poco dinero puede obtener grandes ganancias. Esto ha sucedido con las inversiones de los grandes fondos oportunistas en viviendas europeas. Allí, estos fondos han obtenido una rentabilidad extremadamente alta mientras la vivienda alcanzaba unos precios insoportables.

Operación Hércules

Blackstone y los fondos buitre detectaron una gran oportunidad en los cientos de miles de viviendas y suelos urbanos que los bancos y las administraciones españolas pretendían malvender. Según los datos de la consultora Deloitte, los bienes vendidos totalizaban un valor contable de 181.000 millones de euros. Sin embargo, los fondos buitre los pueden haber comprado por una cifra que rondaría una cuarta parte de ese importe.

El primer señuelo para Wall Street fue la venta fraudulenta de 1.806 viviendas sociales que hizo el ayuntamiento de Madrid a Blackstone. Con esa venta el Partido Popular parecía querer decir a los fondos buitre que en España todo iba a estar permitido. La venta del ayuntamiento de Ana Botella fue solo el pistoletazo de salida para la privatización de viviendas y suelos públicos a través de fondos buitre. Durante los siguientes años, Blackstone compró al menos 150.000 viviendas en España, con la intención de volverlas a vender por un precio muy superior. La última gran jugada de Blackstone ha sido convertirse en la gestora de Sareb junto con el fondo KKR. Gracias a ese contrato Blackstone puede vender los bienes de Sareb con total opacidad. Para los financieros la vivienda es un chollo que nunca termina.

Con la venta fraudulenta de 1.806 viviendas sociales que hizo el ayuntamiento de Madrid a Blackstone, el PP parecía querer decir a los fondos buitre que en España todo iba a estar permitido

La primera gran operación de Blackstone fue la compra de los créditos problemáticos de Caixa Catalunya. Entidad donde había más de 60.000 hipotecas con problemas de pago. Entre ellas, la de Alvard. A esta operación los financieros de Blackstone la llamaron Operación Hércules. El gusto por la mitología de los ejecutivos financieros sugiere que padecen de cierta megalomanía y que quizá confundan sus grises trapacerías con proezas propias de héroes.

El Estado y Blackstone orquestaron la operación de la siguiente manera: el Gobierno incorporó esos 102.055 préstamos de Caixa Catalunya a una entidad que acababa de crear. Para evitar el pago de impuestos le dieron la forma jurídica de fondo de titulación. Posteriormente, Blackstone se lo compró al Estado pagándole 3.316 millones de euros. El meollo de la operación era que la mayor parte de estos préstamos estaban respaldados por viviendas. De ahí que Blackstone haya pagado una media de menos de 40.000 euros por cada una de ellas, entre ellas la de la familia Safrazyan

Anticipa desahució a los deudores de sus hogares con mucha frecuencia, como demostró el Observatori Desca. De acuerdo con los datos elaborados por la PAH, Blackstone había promovido casi el 12% de los desahucios en Barcelona durante los años 2020 y 2021. La mayor parte de estos desahucios provenían precisamente de la privatización de Caixa Catalunya. El gobierno del Partido Popular no solamente permitió la oleada de desahucios de aquella época sino que la fomentó mediante la venta de las deudas a fondos buitre.

De acuerdo con los datos elaborados por la PAH, Blackstone había promovido casi el 12% de los desahucios en Barcelona durante los años 2020 y 2021

Blackstone no reunió el capital de 3.316 millones de euros con su propio dinero. Lo hizo a través de grandes préstamos. Desde su sede en Nueva York, Blackstone creó una sociedad en las Islas Caimán. Esta sociedad constituyó otra compañía en Luxemburgo para manejar sus inversiones inmobiliarias en Europa. Sociedad que a su vez creo otra filial para España. Blackstone aportó un capital muy pequeño de tres millones de euros.

¿Cómo pudo Blackstone comprar tanto con tan poco capital?

Lo consiguió gracias a un préstamo. La sociedad tomó prestados algo más de 786 millones de euros. Provenían de los fondos de inversión que gestiona Blackstone desde paraísos fiscales. Posteriormente, traspasó ese dinero a otra sociedad domiciliada en Luxemburgo. Una sociedad llamada Alcmena, nombre que remite a la madre de Hércules. A partir de ella se constituyeron varias filiales. Estas filiales buscaban pedir prestado el dinero que faltaba a un banco. Así, el malogrado banco suizo Credit Suisse le prestó más de 2.600 millones de euros. Con ese dinero Blackstone pudo pagar a la administración española. La estructura societaria en Luxemburgo terminaba en una Socimi que, a su vez, era propietaria de otra Socimi en España. Ninguna de estas sociedades ha tenido trabajadores. Luxemburgo, al igual que los Países Bajos, ha creado una legislación fiscal para que las multinacionales eludan la tributación en Europa. Se trata de la misma finalidad para la que el Partido Popular creó las Socimi, sociedades inmobiliarias que no pagan impuesto de sociedades.

Suiza tuvo que rescatar este verano a Crédit Suisse. Esto supuso un coste de más de cien mil millones de euros. Desde luego, no fue culpa de su negocio con Blackstone, que en el año 2020 terminó de devolverle el préstamo. Lo hizo vendiendo los pisos a particulares, a inmobiliarias o a otros fondos buitre. La operación ha sido un éxito para Blackstone. En el año 2022 tenía anotado un beneficio de 400 millones de euros. Una cantidad que se podría duplicar en los próximos años de acuerdo con su contabilidad. Por supuesto, ese beneficio fluye hacia Wall Street sin pagar impuestos.

Blackstone se hizo con el fruto del trabajo de 102.055 personas aportando tres millones de euros. Esto sucede gracias a un esquema político creado en torno a la deuda y a la creación de dinero. La deuda es la base de la creación del dinero y el dinero determina el estatus de cada cual en una sociedad donde todo está en venta. En torno a la deuda se ha creado una moralidad que exige su devolución, sean cuales sean las circunstancias bajo las que se contrajo el préstamo. Sin embargo, esta ideología ni siquiera tiene una coherencia. Casi todas las entidades que han aparecido por aquí han sido rescatadas con cientos de miles de millones de dinero público. Es el caso de Lehman Brothers, Caixa Catalunya y recientemente Credit Suisse. Quienes estaban manejando los hilos de las finanzas han salido indemnes. Mientras, la sociedad padece un coste de la vivienda insoportable y millones de familias como la de los Safrazyan se ven privadas de la seguridad que proporciona algo tan básico como un techo.

Periódico Alternativo publicó esta noticia siguiendo la regla de creative commons. Si usted no desea que su artículo aparezca en este blog escríbame para retirarlo de Inmediato

No hay comentarios.:

Publicar un comentario